今年大活躍のあのEAをバックテストで検証

今回は久々にTDSを使用した変動スプレッドによるバックテスト検証の記事になります。

なおTDSにつきましてが最近こちらの記事を更新しましたので、興味ある方は参照ください。

-

-

リアルなティックデータで信頼できるバックテストが可能!Tick Data Suite(TDS)について調べてみた!

続きを見る

今回バックテストを実施したのは、もう個人的に今年の「MVE」(=Mos tValuable EA)が確定したといってもよいHawk’s Claw(EA-BANK{)です。

今年苦戦しているリアル口座でのEA運用では月次で全勝、1ポジEAなのに獲得利益は既に2000pipsに迫る勢いとなっています。

ここでエントリーして欲しいというところで大体エントリーしてくれているし、利確も絶妙のタイミングで決済されていることが多いです。

EA-BANKの1年半近いデモフォワードでもほとんど危なげなく右肩上がり。

1年程度でもナンピン、マーチンなしでここまできれいな損益曲線のグラフになるEAというのも少ないと思うんですが、果たして過去の成績はどうなのか、TDSを使った変動スプレッドによるバックテストで検証してみました。

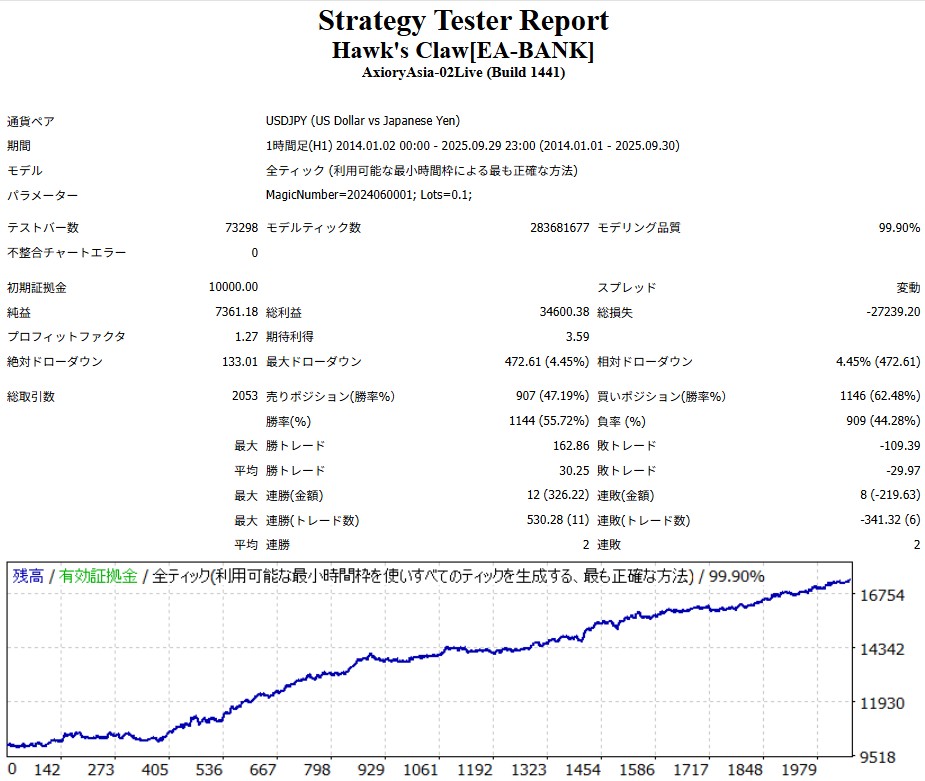

バックテスト条件

| 期間 | 2014.01.02 - 2025.09.29 |

| プラットフォーム | MT4(AXIORY) |

| 通貨ペア | USDJPY |

| スプレッド | 変動スプレッド |

| ヒストリカルデータ | デューカスコピー |

| 口座 | USD |

| ロット | 0.1ロット |

| TDS設定 | GMTオフセット+2 DST(夏時間)アメリカ ※その他は全てデフォルト設定 |

バックテスト結果

| 取引回数 | 2053回 |

| 純益 | 7361.18ドル |

| 最大ドローダウン | 472.61 ドル |

| 勝率 | 55.72% |

| 平均利益 | 30.25ドル |

| 平均損失 | -29.97 |

| リスクリワード比 | 1.01 |

| PF(プロフィットファクター) | 1.27 |

| RF(リカバリーファクター) | 15.58 |

感想

以前のバックテスト検証ではデータのあるだけの期間(場合によっては20年以上)実施していましたが、古い相場での成績に過度に引っ張られて、逆にそのEAの直近相場での実力を見誤る可能性もあると思い、今後は直近10年程度で検証を実施していこうと思います。

その上で一応2014年以前のHawk'sClawの成績について触れておくと、マイナスとなっており正直良くなかったです。

2014年はアベノミクスの影響が本格化して継続中の日銀の量的・質的金融緩和(QQE)の転換点となった年で、比較的レンジ内で推移して全体的に円高傾向が強かった2013年以前で結果が悪いというのは、本EAがこの2014年以降のアベノミクス相場にフィットすることを狙って作成されたEAだということでしょう。

そしてその2014年以降で実施した本検証では、やはり優秀なフォワードの実力を裏付けるような成績になっているかと思われます。

ただアベノミクス相場(つまりは円安トレンド相場)に適応したEAとは言っても買いばかりではなく売りの方もしっかりとトレードして(4割程度)この結果となっているのがロジックの柔軟性を示していていい点ではないでしょうか。

あとドローダウンが低いのも特徴で、最大DDが500ドル未満というのは1ポジだとしても損小利大のスイングEAとしては極めて低いですし、12年弱のバックテストでRFが15.58というのは十分優秀ですね。

そして取引回数もこの年数しかも1ポジ2000回というのもデイトレ、スイングタイプのEAとしては非常に多いですし、十分な回数トレードをこなしつつきれいな右肩上がりになっているのは、直近10年の相場にロジックがほぼほぼフィットしている証拠です。

特に2020年以降は年次でプラスになっており、相場との相性が良さそうです。

今後は金融緩和が一旦終了に向かっていくことが予想されますので、果たして円高転換やレンジになったとしてもどこまでフィットし続けるか注目ですね。